Что такое AML-проверка

AML (anti-money laundering) — это комплекс мероприятий по идентификации и превентивным действиям против отмывания денег. В рамках работы применяются процедуры KYC (Know Your Customer), CDD (Customer Due Diligence) и приоритетная роль отведена EDD (Enhanced Due Diligence) для высокорисковых клиентов. Подход основан на оценке риска и адаптации мер под конкретный контекст и транзакции.

Архитектура мониторинга

Типовая система AML состоит из нескольких слоёв:

- Вход данных: транзакции, данные клиентов, документы и внешние источники.

- Правила и драйверы риска: набор сценариев и пороговые значения для генерации тревог.

- Аналитика и машинное обучение: выявление сложных паттернов и аномалий.

- Кейс-менеджмент: маршрутизация инцидентов, ведение расследований, хранение доказательств.

- Отчётность: регуляторные отчёты, аудит и контроль качества.

Источники данных и методы анализа

Эффективная AML-проверка требует синергии многочисленных источников:

- Данные клиентов и их профили (KYC): идентификация, юридическое лицо, политическая принадлежность.

- Данные транзакций: сумма, частота, направления, контрагенты, география.

- Санкционные списки и списки PEP: OFAC, ЕС, местные регуляторы.

- Внешние источники: история платежей, банковские и финансовые данные, риск-агрегаторы.

Методы анализа включают строгие правила, статистические детекторы и ML/AI-модели для выявления аномалий и сложных схем. Важно сочетать быстрые сигнатуры с глубокой реконструкцией контекста операций.

Методы детекции и риск-оценки

Основные подходы к выявлению подозрительных операций:

- Правила на основе сценариев: крупные переводы, несоответствия по документам, географические риски.

- Аномалийная детекция: резкие изменения объёма и структуры потоков.

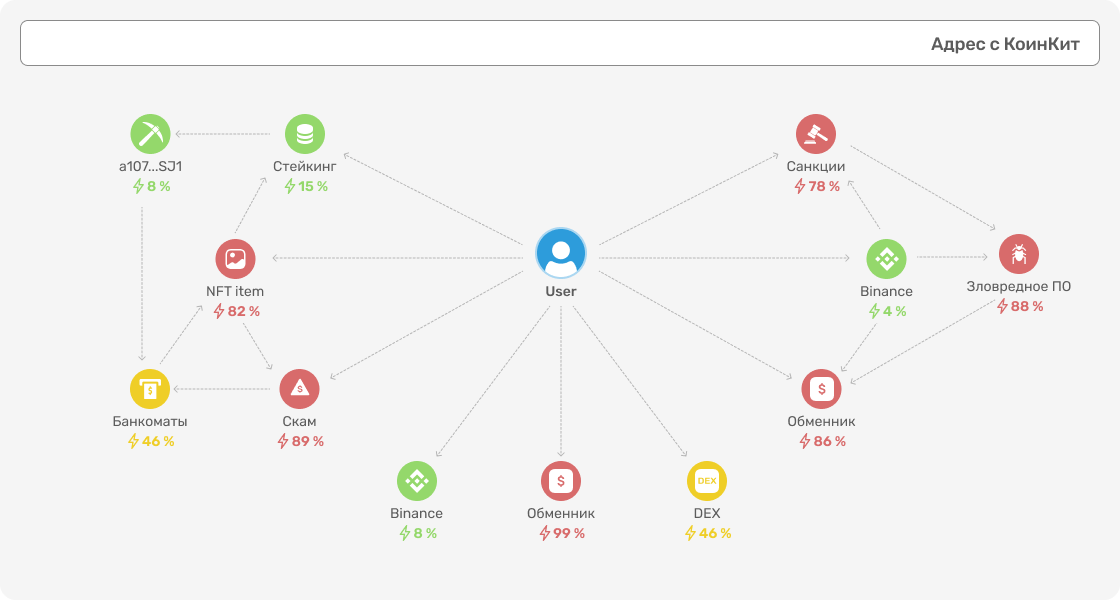

- Графовый анализ: связи между адресами, контрагентами и цепочками транзакций.

- Контекстная валидация: сравнение с известными мошенническими схемами.

Баллы риска обычно переводятся в приоритетные кейсы для расследования. Вектор риска может адаптироваться под отрасль и региональные требования.

Этапы внедрения и операционная практика

- Определить регуляторные требования и рамки данных в юрисдикции.

- Выбрать архитектуру: локальное решение или облачный сервис с учётом конфиденциальности.

- Интегрировать источники данных и настроить базовые правила.

- Пилотировать систему на ограниченном объёме транзакций и скорректировать пороги.

- Развернуть полномасштабную KYL/AML-проверку, организовать процесс эскалации инцидентов.

Безопасность и комплаенс

Работа с чувствительными данными требует строгого контроля доступа, шифрования и аудита:

- Ролевая модель доступа и многофакторная аутентификация;

- Шифрование данных в покое и в канале (TLS, современные стандарты криптографии);

- Полный аудит действий пользователей и хранение журналов событий;

- Соответствие требованиям персональных данных и финансовому контролю.

Показатели эффективности AML

- Точность детекции и доля ложных тревог (false positives);

- Среднее время обработки инцидента и расследования;

- Доля раскрытых и корректно оформленных случаев;

- Соблюдение регуляторных сроков и качество документации.

Практические советы по внедрению

Чтобы система работала эффективно, ориентируйтесь на:

- Качество данных и преемственность между источниками;

- Гибкость правил и возможность обновления в ответ на новые угрозы;

- Плавное внедрение с пилотами и обучением персонала;

- Чёткую документацию и прозрачные процессы эскалации.